Raty równe czy malejące — co wybrać?

Rata malejąca jest tańsza w łącznym rozrachunku — płacisz mniej odsetek, bo szybciej spłacasz kapitał. Rata równa daje niższą i przewidywalną ratę na starcie, co ułatwia planowanie budżetu i daje wyższą zdolność kredytową. Przy kredycie hipotecznym na 300 000 PLN na 25 lat różnica w kosztach odsetkowych sięga 30 000–60 000 PLN.

Wybór między ratą równą a malejącą to jedna z pierwszych decyzji przy zaciąganiu kredytu. Nie jest to kwestia czysto teoretyczna — różnica w kosztach może sięgać dziesiątek tysięcy złotych. W tym artykule porównujemy oba systemy na konkretnych przykładach, omawiamy wpływ na zdolność kredytową i podpowiadamy, kiedy który wariant się bardziej opłaca.

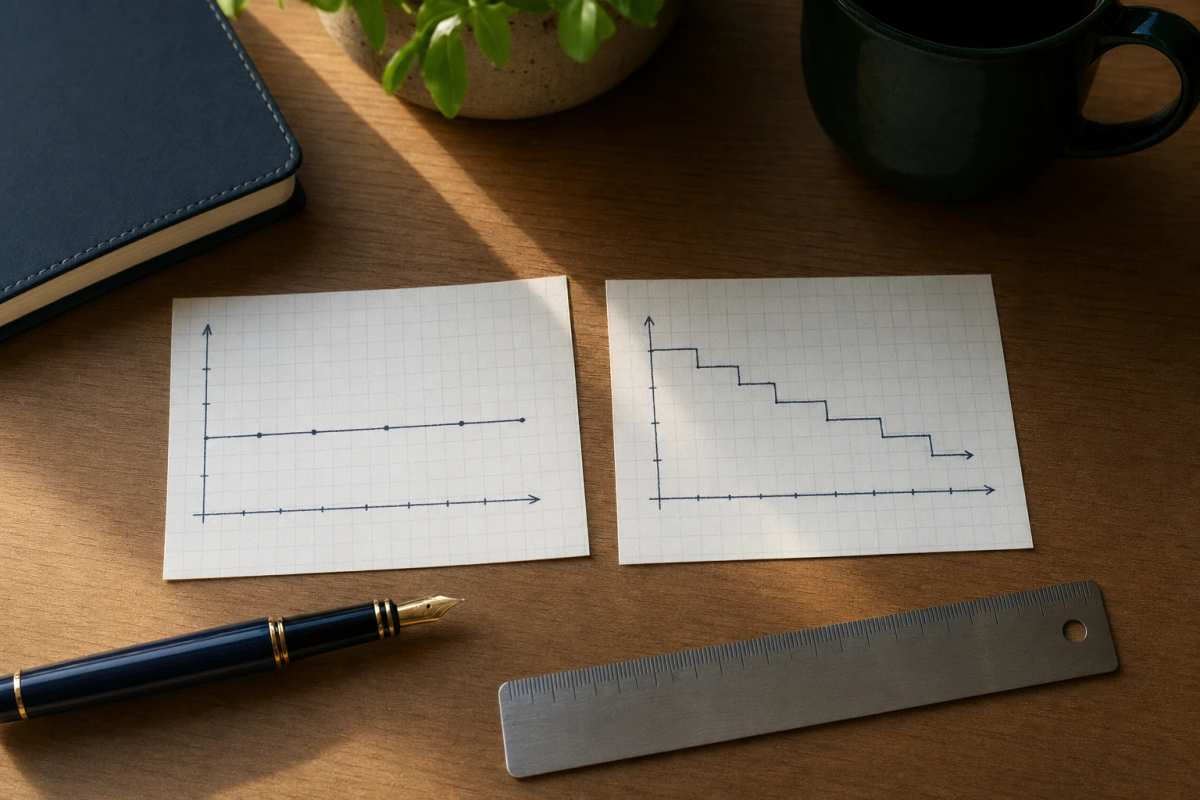

Dwa systemy spłaty — jak działają?

Każdy kredyt — gotówkowy, hipoteczny czy konsolidacyjny — można spłacać w jednym z dwóch systemów: ratami równymi (annuitetowymi) lub malejącymi (kapitałowymi). Różnica tkwi w sposobie podziału raty na część kapitałową i odsetkową, a konsekwencje finansowe bywają zaskakująco duże.

Rata równa działa na zasadzie stałej kwoty miesięcznej. Bank oblicza ją tak, aby każda rata miała dokładnie tę samą wartość (przy niezmiennym oprocentowaniu). Na początku spłaty lwia część raty to odsetki — kapitał stanowi zaledwie 20–30%. Z każdym kolejnym miesiącem proporcje się odwracają: udział odsetek maleje, a kapitału rośnie. Efekt? Przez pierwsze lata spłacasz głównie odsetki bankowi, a nie swój dług.

Rata malejąca opiera się na prostszej matematyce. Część kapitałowa jest stała — to po prostu kwota kredytu podzielona przez liczbę rat. Odsetki naliczane są od aktualnego salda zadłużenia, które z miesiąca na miesiąc spada. Dlatego pierwsza rata jest najwyższa, a każda kolejna nieco niższa. Pod koniec spłaty raty są wyraźnie mniejsze niż na początku.

Porównanie na konkretnych liczbach

Teoria teorią, ale najlepiej przemawia konkretny przykład. Weźmy kredyt hipoteczny na 400 000 PLN z oprocentowaniem 7,5% na okres 25 lat. Zakładamy oprocentowanie stałe, żeby łatwiej porównać oba systemy.

Raty równe: miesięczna rata wynosi 2 951 PLN przez cały okres spłaty. Łączny koszt odsetek: 485 300 PLN. Łączna kwota do spłaty: 885 300 PLN.

Raty malejące: pierwsza rata to 3 833 PLN, ostatnia — ok. 1 350 PLN. Łączny koszt odsetek: 376 250 PLN. Łączna kwota do spłaty: 776 250 PLN.

Różnica w kosztach odsetkowych: 109 050 PLN na korzyść rat malejących. To kwota, za którą można kupić nowy samochód. Ale — i to jest kluczowe „ale" — pierwsza rata malejąca jest o 882 PLN wyższa niż rata równa. Przez kilka pierwszych lat raty malejące są wyraźnie wyższe, co obciąża budżet domowy i wymaga wyższej zdolności kredytowej.

Weźmy drugi przykład: kredyt gotówkowy na 50 000 PLN z oprocentowaniem 10% na 5 lat.

Raty równe: 1 062 PLN miesięcznie, łączny koszt odsetek: 13 720 PLN.

Raty malejące: pierwsza rata 1 250 PLN, ostatnia 840 PLN, łączny koszt odsetek: 12 708 PLN.

Różnica: ok. 1 000 PLN. Przy krótkim kredycie oszczędność jest niewielka — co potwierdza regułę, że raty malejące mają największy sens przy długich zobowiązaniach.

Wpływ na zdolność kredytową

To aspekt, który często decyduje o wyborze systemu spłaty. Gdy bank ocenia Twoją zdolność kredytową, przy ratach równych bierze pod uwagę stałą ratę 2 951 PLN. Przy ratach malejących — najwyższą, czyli 3 833 PLN. Ta różnica 882 PLN może przesądzić o tym, czy bank w ogóle udzieli kredytu.

Banki stosują wskaźnik DTI (debt-to-income), który określa, jaka część Twojego dochodu może iść na raty. Przy dochodzie netto 8 000 PLN i limicie DTI na poziomie 40%, na raty możesz przeznaczyć maksymalnie 3 200 PLN. Rata równa (2 951 PLN) się mieści, ale rata malejąca (3 833 PLN) — już nie. Wniosek z ratami malejącymi zostanie odrzucony, a z ratami równymi — zaakceptowany.

Dlatego w praktyce większość kredytobiorców hipotecznych w Polsce — szacunki mówią o 85–90% — wybiera raty równe. Nie dlatego, że nie wiedzą o malejących, lecz dlatego, że ich zdolność kredytowa pozwala wyłącznie na raty równe.

Kiedy wybrać raty równe?

Raty równe są lepszym wyborem w kilku konkretnych sytuacjach. Po pierwsze, gdy Twoja zdolność kredytowa jest na granicy — wyższe raty malejące mogą oznaczać odmowę lub niższą kwotę kredytu. Po drugie, gdy cenisz przewidywalność budżetu — stała rata ułatwia planowanie wydatków, szczególnie przy kredycie na 20–30 lat.

Po trzecie — i to jest argument, który rzadko się pojawia — raty równe mają sens, gdy planujesz aktywne nadpłacanie kredytu. Jeśli co miesiąc odkładasz nadwyżkę i raz na pół roku nadpłacasz kapitał, efekt jest podobny do rat malejących, ale zachowujesz elastyczność. W miesiącu, gdy masz nieprzewidziany wydatek, po prostu nie nadpłacasz.

Raty równe sprawdzają się też przy pożyczkach krótkoterminowych, gdzie różnica w kosztach jest marginalna, a wyższa pierwsza rata malejąca niepotrzebnie obciąża budżet.

Kiedy wybrać raty malejące?

Raty malejące to optymalna strategia, gdy masz komfortową zdolność kredytową i Twoje dochody znacząco przekraczają minimalny próg wymagany przez bank. Innymi słowy — stać Cię na wyższą ratę na starcie i nie musisz „wyciągać" zdolności do maksimum.

Szczególnie opłacalne są raty malejące przy długich kredytach hipotecznych (25–35 lat), gdzie efekt procentu składonego działa na Twoją niekorzyść — i im szybciej spłacasz kapitał, tym mniej odsetek nalicza bank. Przy kredycie na 400 000 PLN na 30 lat różnica w kosztach odsetkowych między systemami przekracza 100 000 PLN.

Raty malejące są też dobrym wyborem dla osób, które spodziewają się wzrostu stóp procentowych. Ponieważ szybciej spłacasz kapitał, podwyżka WIBOR wpływa na mniejsze saldo — a więc absolutna kwota dodatkowych odsetek jest niższa niż przy ratach równych.

Wreszcie, raty malejące mają psychologiczną zaletę: z roku na rok Twoja rata spada. Po kilkunastu latach rata malejąca jest istotnie niższa niż początkowo, co daje poczucie „lekkości" — zwłaszcza gdy nominalne dochody rosną wraz z inflacją.

Raty a nadpłata kredytu

Kwestia nadpłat komplikuje porównanie. Jeśli planujesz regularnie nadpłacać kredyt, różnica między ratami równymi a malejącymi się zmniejsza. W skrajnym przypadku — gdy nadpłacasz bardzo agresywnie — system spłaty traci znaczenie, bo i tak spłacasz kredyt przed terminem.

Ale jest ważna różnica techniczna. Przy nadpłacie kredytu z ratami równymi masz dwie opcje: skrócenie okresu kredytowania (rata zostaje taka sama, ale spłacasz szybciej) lub obniżenie raty (okres bez zmian, ale rata spada). Przy ratach malejących nadpłata automatycznie zmniejsza kolejne raty, bo część kapitałowa jest stała, a odsetki naliczane od niższego salda.

W PKO BP, mBanku i ING przy nadpłacie kredytu hipotecznego możesz wybrać, czy chcesz skrócić okres, czy obniżyć ratę. W Santander domyślnie skraca się okres. Warto ustalić te zasady przed podpisaniem umowy kredytowej.

Co mówią banki — oferta rynkowa 2026

Większość dużych banków w Polsce oferuje oba systemy spłaty przy kredytach hipotecznych. Jednak przy kredytach gotówkowych i konsolidacyjnych raty malejące są dostępne rzadziej — wiele banków stosuje wyłącznie raty równe w procesie online.

PKO BP i ING Bank Śląski pozwalają wybrać system spłaty już na etapie składania wniosku. W Alior Bank i BNP Paribas można zmienić system spłaty w trakcie umowy za darmo lub za symboliczną opłatą. mBank umożliwia zmianę rat w aplikacji mobilnej bez wizyty w oddziale.

Warto zwrócić uwagę, że niektóre banki przy ratach malejących oferują nieco niższą marżę — traktując klienta z wyższą zdolnością jako mniejsze ryzyko. Różnica wynosi zwykle 0,05–0,15 p.p., co przy dużym kredycie hipotecznym przekłada się na dodatkowe kilka tysięcy złotych oszczędności.

Jak obliczyć samodzielnie?

Nie musisz zdawać się na kalkulacje banku — możesz samodzielnie porównać oba systemy. Skorzystaj z kalkulatora rat kredytowych, który pozwala przełączać między ratami równymi a malejącymi i od razu widzisz różnicę w kosztach.

Kluczowe liczby, na które powinieneś zwrócić uwagę: łączny koszt odsetek (im niższy, tym lepiej), wysokość pierwszej raty (czy mieścisz się w budżecie?), RRSO (rzeczywista roczna stopa oprocentowania uwzględniająca wszystkie koszty) oraz punkt przegięcia — moment, w którym rata malejąca staje się niższa od równej (zwykle po 5–8 latach przy kredycie hipotecznym).

Podsumowanie — która rata jest lepsza?

Nie ma jednoznacznej odpowiedzi, ale można sformułować prostą regułę: jeśli stać Cię na wyższą ratę na starcie i nie musisz maksymalizować zdolności kredytowej — wybierz raty malejące. Zaoszczędzisz od kilku do ponad stu tysięcy złotych w zależności od kwoty i okresu kredytowania.

Jeśli Twoja zdolność jest na granicy, cenisz przewidywalność lub planujesz aktywne nadpłaty — raty równe są pragmatycznym wyborem, który nie oznacza przepłacania, o ile mądrze zarządzasz nadwyżkami. Niezależnie od decyzji, porównaj oferty kilku banków — różnice w marżach i prowizjach potrafią być większe niż różnica między systemami spłaty.

Ludzie pytają również

Czy warto nadpłacać kredyt z ratami równymi?

Tak, nadpłata kredytu z ratami równymi jest szczególnie opłacalna w pierwszych latach spłaty, gdy większość raty stanowią odsetki. Nadpłata zmniejsza saldo kapitału, co obniża naliczane odsetki. Efekt jest podobny do przejścia na raty malejące — szybciej spłacasz kapitał.

Jakie banki oferują raty malejące?

Raty malejące oferuje większość dużych banków w Polsce: PKO BP, mBank, ING Bank Śląski, Santander, Alior Bank, BNP Paribas. Jednak nie wszystkie produkty kredytowe mają tę opcję — przy kredytach konsumenckich online raty malejące są rzadziej dostępne niż przy hipotekach.

Czy rata malejąca opłaca się przy krótkim kredycie?

Przy krótkich kredytach (do 3–5 lat) różnica między ratami równymi a malejącymi jest niewielka — zwykle kilkaset złotych łącznie. Im dłuższy okres kredytowania, tym większa przewaga rat malejących pod względem kosztów odsetkowych.

Co się dzieje z ratą malejącą gdy rosną stopy procentowe?

Przy wzroście stóp procentowych raty malejące też rosną — ale mniej niż raty równe, ponieważ część kapitałowa jest stała, a odsetki naliczane są od coraz niższego salda. Dlatego system rat malejących lepiej chroni przed ryzykiem stóp procentowych w dłuższym horyzoncie.

Często zadawane pytania

Co to jest rata równa?

Rata równa (annuitetowa) to rata kredytu, która jest taka sama przez cały okres spłaty. Składa się z części kapitałowej i odsetkowej — na początku dominują odsetki, a z czasem rośnie udział kapitału. To najpopularniejszy system spłaty w polskich bankach.

Co to jest rata malejąca?

Rata malejąca to system spłaty, w którym część kapitałowa raty jest stała (łączna kwota kredytu podzielona przez liczbę rat), a odsetki naliczane są od malejącego salda. Pierwsza rata jest najwyższa, a każda kolejna niższa. Łączny koszt kredytu jest niższy niż przy ratach równych.

Która rata jest tańsza — równa czy malejąca?

Rata malejąca jest tańsza w ujęciu łącznym — łączna suma odsetek jest niższa, bo szybciej spłacasz kapitał. Przy kredycie hipotecznym na 300 000 PLN na 25 lat różnica w kosztach odsetkowych może sięgać 30 000–60 000 PLN na korzyść rat malejących.

Czy mogę zmienić typ raty w trakcie spłaty kredytu?

Tak, większość banków umożliwia zmianę systemu spłaty z rat równych na malejące (i odwrotnie) w formie aneksu do umowy kredytowej. Opłata za aneks wynosi zwykle 0–200 PLN. Warto zapytać o tę opcję przy podpisywaniu umowy.

Która rata jest lepsza przy kredycie hipotecznym?

Przy kredycie hipotecznym rata malejąca daje największe oszczędności ze względu na długi okres spłaty. Jednak wymaga wyższej zdolności kredytowej na starcie. Jeśli planujesz nadpłaty, różnica między systemami się zmniejsza.

Jak raty równe i malejące wpływają na zdolność kredytową?

Przy ratach malejących bank bierze pod uwagę najwyższą (pierwszą) ratę do oceny zdolności kredytowej. Dlatego przy ratach malejących zdolność jest niższa — pierwsza rata może być nawet 30-40% wyższa niż rata równa. To główna przyczyna, dla której większość kredytobiorców wybiera raty równe.

Czy rata równa jest zawsze taka sama?

Nie — rata równa jest stała tylko przy kredycie ze stałym oprocentowaniem. Przy zmiennej stopie (opartej o WIBOR) rata zmienia się co 3 lub 6 miesięcy wraz ze zmianą stopy referencyjnej. "Równa" oznacza, że mechanizm podziału na kapitał i odsetki daje tę samą kwotę przy danym oprocentowaniu.

Ile oszczędzę wybierając raty malejące?

Oszczędność zależy od kwoty, okresu i oprocentowania. Przy kredycie hipotecznym 400 000 PLN na 30 lat z oprocentowaniem 7,5% różnica wynosi ok. 80 000–100 000 PLN. Przy kredycie gotówkowym na 50 000 PLN na 5 lat — kilkaset do kilku tysięcy złotych.